- Amerikaanse aandelenmarkten zijn het jaar 2025 relatief rustig gestart.

- In 2024 deden Amerikaanse beurzen het een stuk beter dan Europese, maar daar is bij de start van dit jaar geen sprake van.

- Beursexperts leggen uit waarom America First even niet opgaat op de beurs.

- Lees ook: Zo kan kan indexbeleggen voor een zeepbel op de beurs zorgen

Amerikaanse aandelen hebben niet slecht gepresteerd bij de start van dit jaar, maar ze boeken per saldo minder goede resultaten vergeleken met andere regio’s in de wereld.

De brede S&P 500-index boekte een rendement van nog geen 1,5 procent bijna twee maanden. Internationale aandelen hebben het een stuk beter gedaan. Zo presteert de MSCI World Index beter met een rendement van 3,7 procent tot nog toe dit jaar.

Een aantal marktstrategen vermoedt dat deze trend nog maar net is begonnen. “De slinger is te ver doorgezwaaid in het voordeel van Amerikaanse beurzen”, zegt Robert Ruggirello van Brave Eagle Wealth Management tegen Business Insider “Er is op dit vlak sprake van een correctie.”

Europese aandelen hebben streepje voor

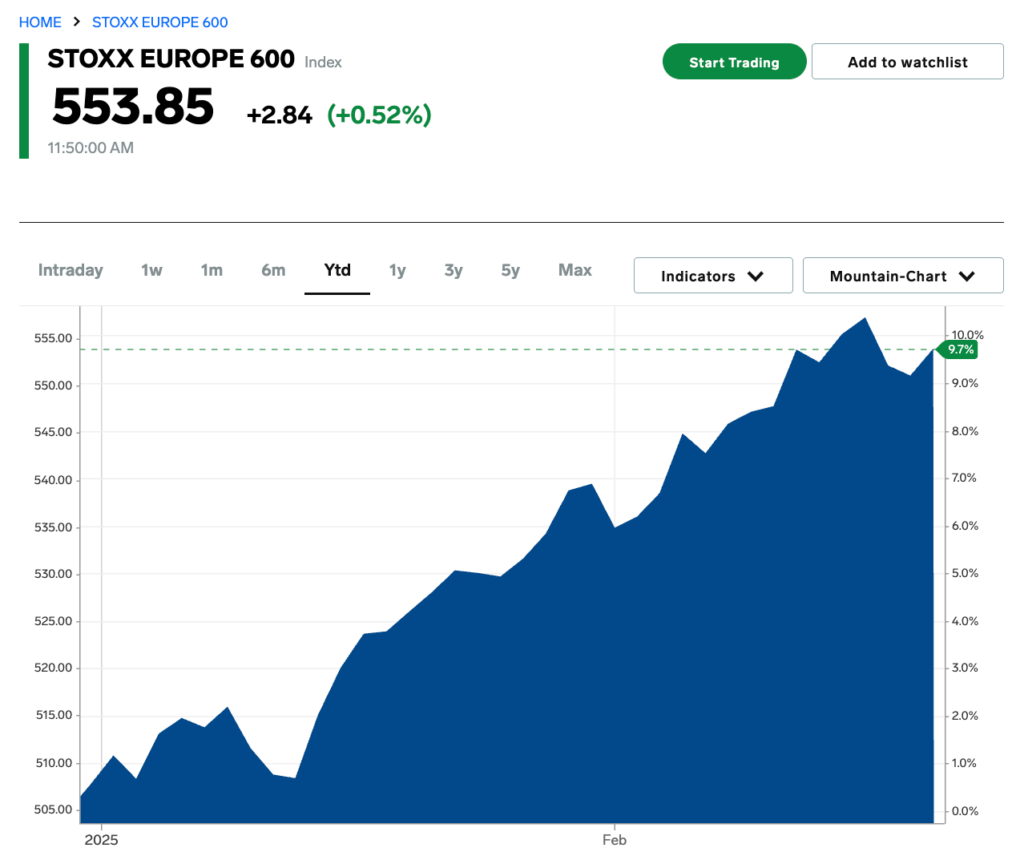

Vooral Europese aandelen doen het goed in de eerste twee maanden van 2025. De brede Stoxx 600-index staat op een recordhoogte een boekte een koerswinst van bijna 10 procent.

Hoewel de economische groei in Europa verre van robuust is, merkte econoom Kevin Khang vermogensbeheerder Vanguard onlangs op dat Europese aandelen zich wel eens in een 'sweet spot' zouden kunnen bevinden.

Zo is de Europese Centrale Bank veel meer geneigd om de Europese economie met renteverlagingen te ondersteunen, vergeleken met de Federal Reserve.

Verder is Europa relatief gezien minder afhankelijk van de VS voor de internationale handel, vergeleken met landen als met Mexico, Canada en China. Dus hoewel de dreiging van Trumps hogere importtarieven de groei van Europa kan schaden, gelooft Khang dat dit geen extreme invloed zal hebben.

"Hoe je het ook bekijkt, de schade aan de Europese economie zal niet zo groot zijn als voor sommige andere landen”, aldus Khang. “Dat maakt het een iets minder negatief scenario, als je kijkt naar de dreiging van importtarieven.”

Daar komt bij dat de waarderingen van Europese aandelen fors lager liggen dan in de VS, merkt Ruggirello van Brave Eagle Wealth Management op.

De koers-winstverhouding op basis van de verwachte winst in de komende twaalf maanden van de S&P 500 ligt ruim boven die van de Stoxx 600. Beleggers passen hun portefeuilles daarop aan. “Deze trend kan nog een hele tijd doorgaan, mogelijk het hele jaar”, zegt Ruggirello over de relatief sterke koersprestaties van Europese aandelen, vergeleken met de VS.

Perspectieven voor winstgroei in VS en daarbuiten

Lagere waarderingen verklaren echter maar een deel van de beursomslag.

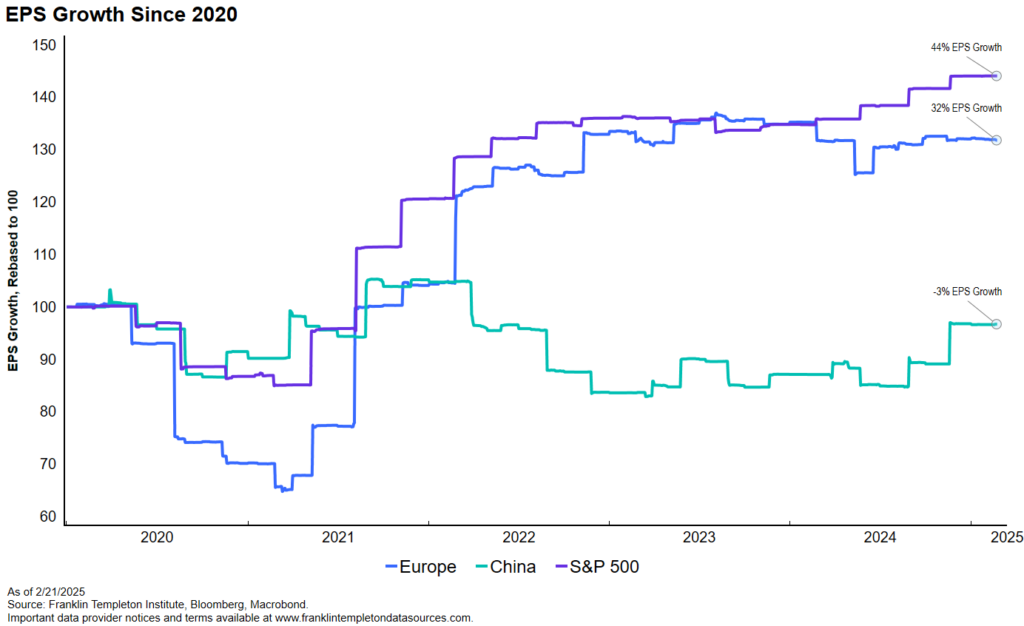

Beleggen in aandelen gaat uiteindelijk over de winstontwikkeling van bedrijven. De eerdere voorkeur van beleggers voor Amerikaanse aandelen kan dan ook niet los worden gezien van de superieure winstgroei van Amerikaanse bedrijven, volgens beursstrateeg Chris Galipeau van vermogensbeheerder Franklin Templeton.

“De sterke historische prestaties van Amerikaanse beurzen zijn terug te voeren op sterkere winstgroei", aldus Galipeau. In dit verband leveren de verbeterde winstverwachtingen voor aandelen buiten de VS ook een belangrijke verklaring voor de hernieuwde interesse van beleggers voor aandelen in Europa en andere markten.

Hoewel de verwachte winstgroei voor Amerikaanse bedrijven nog steeds hoger is dan voor Europa, kan dat gat volgens Galipeau op termijn wel gedicht worden.

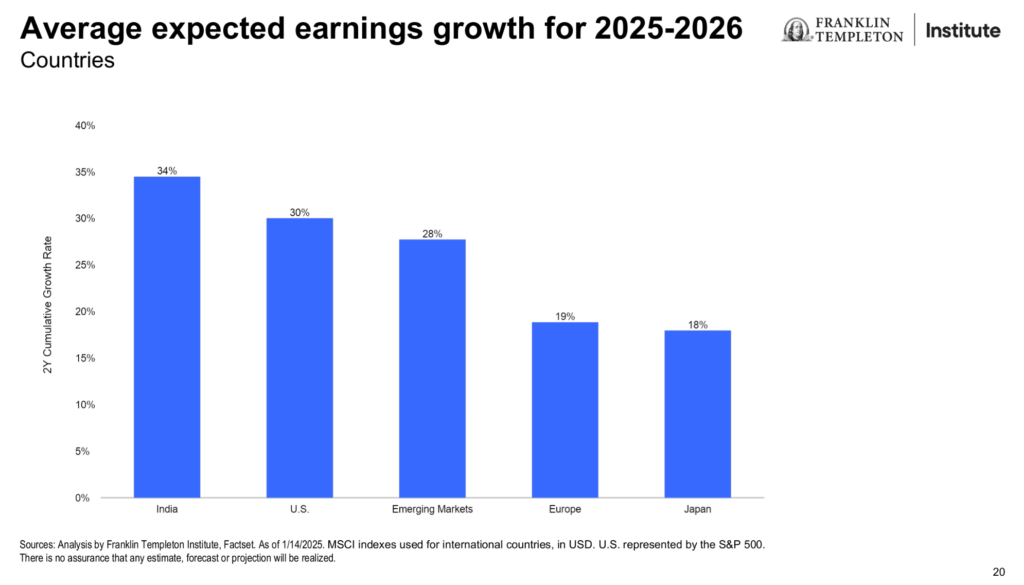

Volgens Galipeau worden de lagere waarderingen van aandelen buiten de VS pas echt interessant als de verschillen in winstgroei vergeleken met de VS aantoonbaar kleiner worden.

Zodra de winstgroei aantrekt en breder wordt gedragen, richten beleggers hun aandacht vaak op de goedkoopste delen van de markten. Daarom is beursstrateeg Ruggirello op dit moment het meest optimistisch over Chinese bedrijven.

Chinese aandelen worden verhandeld tegen een waarderingskorting van ongeveer 50 procent vergeleken met hun Amerikaanse tegenhangers. De Chinese beurs is naar beneden getrokken door het gebrekkige herstel van China na de coronapandemie. Het vooruitzicht van een nieuwe handelsoorlog met de VS is een ander probleem.

“Het sentiment was zo slecht op de Chinese beurs dat er eigenlijk nauwelijks positieve ontwikkelingen zijn ingeprijsd”, zegt Ruggirello.

Galipeau is het daarmee eens: “Het beleggerssentiment is extreem negatief in China. Zodra daar goed nieuws vandaan komt, kan de Chinese beurs al snel profiteren.”

De lat ligt zo laag voor Chinese aandelen, dat een onverwachte handelsovereenkomst met de VS of beter dan verwachte economische cijfers de Chinese beurs zo maar een positieve impuls kunnen geven.

Amerikaanse aandelen niet te snel afschrijven

Amerikaanse aandelen presteren al sinds de financiële crisis van 2008 beter dan Europese markten. Beursstrategen zijn daarom voorzichtig om de Amerikaanse beurs te snel af te schrijven, vooral omdat alarmsignalen in het verleden telkens voorbarig bleken.

Analisten op Wall Street zien voor de bedrijven uit de S&P 500-index dit jaar nog altijd een gemiddelde winstgroei van meer dan 10 procent. Daarnaast is er hoop op verlaging van de belasting voor bedrijven door de regering van Donald Trump.

Tegelijkertijd is er al veel optimisme ingeprijsd op de Amerikaanse beurs. Beleggers hebben zich grotendeels geconcentreerd op een kleine groep van populaire Big Tech-aandelen, waardoor de waarderingen fors zijn opgeblazen. Theoretisch zou dat moeten leiden tot lagere rendementen in de toekomst.

Toch zijn sommigen zijn nog steeds bereid om een premie te betalen voor Amerikaanse aandelen, vanwege de superieure winstgevendheid en de sterke bedrijfsbalansen. “De VS is de beste plek, omdat de markt blijft profiteren van innovatie en een gezondere economie”, zegt chief investment offcier Richard Ward van Curated Wealth Partners.

LEES OOK: AI-hype op de beurs lijkt op dotcomzeepbel, maar kan eindigen met politieke ‘bailout’ van big tech, volgens topeconoom Paul Krugman